El fraccionamiento de propiedades

En el mercado local, el aumento permanente de las propiedades ha impulsado la búsqueda de nuevos mecanismos para aquellos que empiezan a quedar fuera de mercado puedan acceder a este con otras estrategias más amigables desde el punto de vista financiero.

Una de ellas es el fraccionamiento de propiedades del cual hablaremos en esta lección:

La empresa chilena Fraccional ha innovado en este espacio al abordar esta problemática. A diferencia de muchas plataformas que utilizan la tecnología blockchain (lo veremos en el siguiente capítulo) para el fraccionamiento.

Esta empresa ha optado por basar su modelo en documentos legales tradicionales, ya que considera que la propiedad de bienes raíces en Chile todavía no se ha integrado de manera adecuada al mundo blockchain. Para facilitar este proceso, la empresa Fraccional ha desarrollado cuatro documentos que los participantes, llamados «Fraccionistas,» pueden firmar de manera digital.

Formalidades del negocio

1. Constitución Sociedad: Este documento establece las condiciones del acuerdo entre los socios y Fraccional. Define aspectos como la distribución de dividendos y la toma de decisiones relacionadas con la propiedad. La sociedad se compone de acciones tipo A y tipo B, y ambas tienen iguales derechos económicos. Sin embargo, las acciones tipo A otorgan a Fraccional ciertos derechos de toma de decisiones, como la elección de arrendatarios y la decisión de venta.

2. Pacto Accionistas: Este documento regula la relación entre los «Fraccionistas» y establece las condiciones para vender y heredar sus fracciones. También prohíbe a los Fraccionistas interferir en las relaciones con los arrendatarios.

3. Contrato Suscripción de Acciones: Este contrato formaliza la adquisición de acciones de la sociedad anónima (SpA) por parte de los Fraccionistas. Es similar a la promesa de suscripción de acciones y se vuelve efectivo una vez que se ha recaudado el 100% del valor de la propiedad.

4. Promesa Suscripción de Acciones: Este es el documento que los Fraccionistas firman. En este documento, después de pagar sus fracciones, Fraccional se compromete a reservar las acciones de la Sociedad a nombre del Fraccionista, y este último se compromete a suscribirlas una vez que se haya completado el 100% de la propiedad. Estas acciones actuarán como respaldo legal de la fracción. Además, el documento incluye un poder que permite a Fraccional firmar los documentos anteriores en nombre del Fraccionista para simplificar el proceso, aunque el Fraccionista siempre tendrá acceso a la versión final de los documentos antes de su firma.

En resumen, Fraccional ha ideado un enfoque que combina la tecnología digital con documentos legales tradicionales para hacer que el fraccionamiento de propiedades sea más accesible y seguro para los inversores en el mercado inmobiliario chileno.

Permite diversificar la inversión, puedes tener varias fracciones de distintas propiedades.

Permite acceder a la inversión inmobiliaria a personas que no tienen dinero suficiente para invertir en una propiedad «completa»

Desventajas del modelo:

Baja liquidez: este tipo de instrumentos se transa en mercados secundarios, no en la bolsa. Imagina, ¿Cómo encuentras a una persona que quiera comprar el 1% de una propiedad ubicada en San Pablo? Tienes que ponerte a buscar tu un comprador o bien, tienes que hacer la gestión a través de la plataforma de la empresa disminuyendo el tamaño objetivo del mercado.

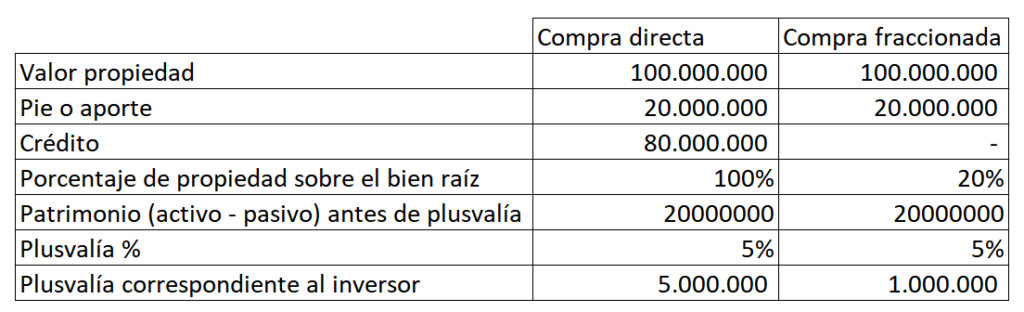

No aprovecha el apalancamiento: aquí la compra de las propiedades es al contado, no existe crédito. Por lo tanto al no aprovechar el apalancamiento el efecto que tiene la plusvalía sobre la inversión es menor a que cuando se invierte apalancado.

En esta tabla se puede observar cómo el inversor tradicional se beneficia de manera directa y completa de la plusvalía pese a haber colocado solo una parte del valor de la propiedad dado que ha utilizado crédito. En el caso de una compra fraccionada, como no existe apalancamiento, el inversionista solo percibe la plusvalía correspondiente a su inversión, algo muy parecido a lo que sucedería en un fondo mutuo.

Por otro lado, es importante considerar una eventual falta de transparencia en la operatoria: cualquier instrumento de inversión que sea operado por un tercero dificulta la transparencia.

Algunas empresas tienden a incrementar artificialmente el volumen de costos de administración haciendo difícil para los inversionistas entender qué cosas se están cobrando.

No queremos decir que específicamente esta empresa en particular tenga esta situación, sino más bien, que comparativamente a la transparencia entre un modelo de inversión directa y este, la diferencia es significativa.

Por otro lado, empresas de este estilo, hasta el momento, no están sujetas a ninguna superintendencia específica que supervise su gestión, como si lo estarían los REITs.